基礎控除額は、その金額の範囲をはるかに超える相続をすることが多い地主や家主も無関係ではありません。

今回は、基礎控除額の計算について解説します。

基礎控除額の計算式改正前後の比較

どれほどの額が引き下げられるか、基礎控除額の計算式を「2014年12月31日(以降、改正前)と「2015年1月1日(以降、改正後)」で比較してみます。

-

基礎控除額(改正前)

= 5,000万円+1,000万円×法定相続人の数

-

基礎控除額(改正前)

= 5,000万円+1,000万円×法定相続人の数

-

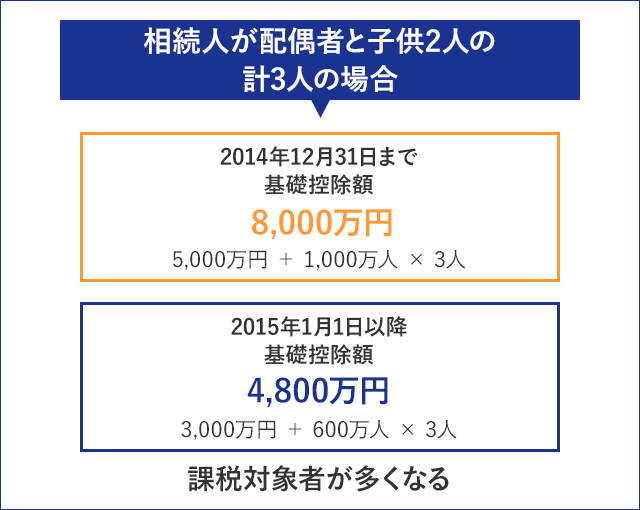

基礎控除額8,000万円(改正前)

= 5,000万円+1,000万円×3人

-

基礎控除額4,800万円(改正前)

= 3,000万円+600万円×3人

法定相続人が配偶者と子ども2人の計3人の場合は上のようになります。

基礎控除の引き下げ

改正後、課税対象になる人が増える

このケースでは、改正前では8,000万円まで控除されていました。つまり、大まかな見方として8,000万円を超える遺産が無いと相続税は課税されません。実際には、さらに細かい計算が必要になりますが、概算としてこのように考えて差し支えないと思います。

改正前は、基礎控除額の8,000万円からも見ても相続税を収める人は限定されていました。8,000万円の控除額は、都市部に大きな家を持つ人でないと課税されないことを示しているからです。

改正後、基礎控除額は4,800万円までしか控除されなくなります。これは、都市部でちょっとした家を持ち、株式などの金融資産をわりと持っている人ならば、課税対象になるということです。

資産家はこれまで以上に相続税を納めることに

相続税が身近な税金となった

過去に国税庁が公表した「平成25年(2013年)の相続税申告者数」というデータによると、申告者数は5万4,421人でした。この年の死亡者数は126万8,436人だったため、平均申告率は4.29%になります。つまり全体の4%ほどの人だけしか相続税は関係していなかったのです。

国は、この4%という数値を6~8%にすべく、2015年の税制改正を決定しました。

基礎控除額が引き下げられたということは、これまでより多くの人にとって相続税が身近な税金となり、資産家にとってもこれまで以上の額を納税しなくてはならないということなのです。