「サブリースと相続税対策」の前号では、マンション経営による相続税対策で、相続発生まで長期に及ぶ場合の対応策として、マンション経営の法人化を紹介しました。

今回は、マンション経営の個人経営と法人経営との比較から、節税効果の高い経営方法について考えていきます。

個人、法人それぞれのメリットがある

ポイントは相続発生時期までの期間

これまで「アパート・マンションを建築してから相続発生時期まで長期に及ぶような場合、相続税対策効果が消滅してしまう」ケースがあると解説してきましたが、その「長期」とはどれくらいの期間で、どれほどの期間なら法人化することでメリットがあるのでしょうか。

その時期は、個々の条件によって変わってきます。木造、RC造などの構造の違いなどで減価償却期間は変わってきますし、建築費など投じた資金の金額により資金を回収する年数も変わってきます。

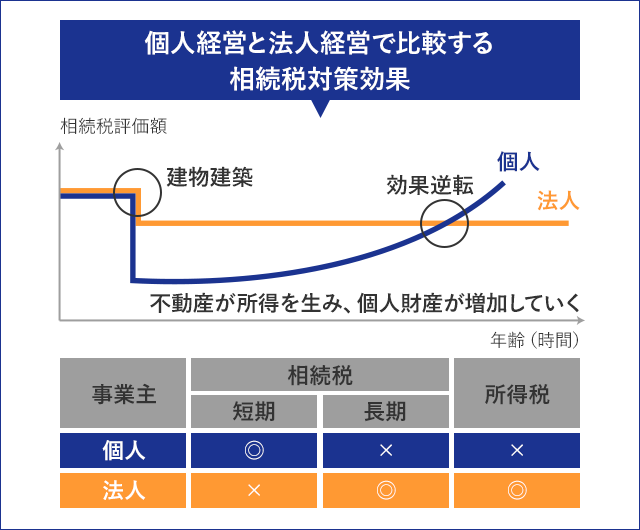

個人経営と法人経営で比較する相続税対策効果

個人所有と法人所有の相続税評価額

個人の所有の場合、建築したタイミングが最大の圧縮効果があり、そこから賃料収入が所得となって財産が増え、相続税対策効果は薄まっていきます

一方、法人所有の場合、法人所有の建物の評価が下がったとしても個人の相続税評価額に影響はありません。よって、建物を建築した瞬間の相続税評価額は下がりますが、それは土地の評価額の圧縮に限られるのでトータルで個人所有ほどは下がりません。しかし、それ以降、賃料収入が法人または家族に蓄積されていくことから個人家主の相続財産が増えることはなく、相続税対策効果は横ばいのままの状態が続きます。

それぞれのメリットを理解した上で対策を

個人経営

最初に相続税の圧縮効果が高く、右肩上がりで効果が薄れていくため、短期間で相続が発生する可能性が高い、家主が高齢のケース。

法人経営

相続税の圧縮効果が長期にわたり維持されるため、家主が若年のケース。法定相続人が多い場合は、数多くの役員を据えることができるためなお良し

また、日本の税制は「法人減税、個人増税」という流れがあり、その点でも今後は法人経営が有利になるともいえます。

また、日本の税制は「法人減税、個人増税」という流れがあり、その点でも今後は法人経営が有利になるともいえます。

法人化もひとつの策になる

とはいえ、個別条件によっては相続を急がないケースでも個人経営が有利になる場合もあります。会社を維持するための費用負担の発生や、収入が少ない場合、十分な節税効果が生じないこともあるため、専門家を交えた検討が必要になりますが、法人化はマンション経営で相続税対策をする上でひとつの策になるといえるでしょう。