リフォームにより中古物件でも満室になりやすくなることで賃貸割合が高まり、相続税対策の効果を享受することができます。

ただし、リフォームの内容を正しく判断できないことで不要な工事が含まれ、評価額が高くなってしまうこともあります。

リフォーム」にはどのような工事が含まれるのでしょうか?

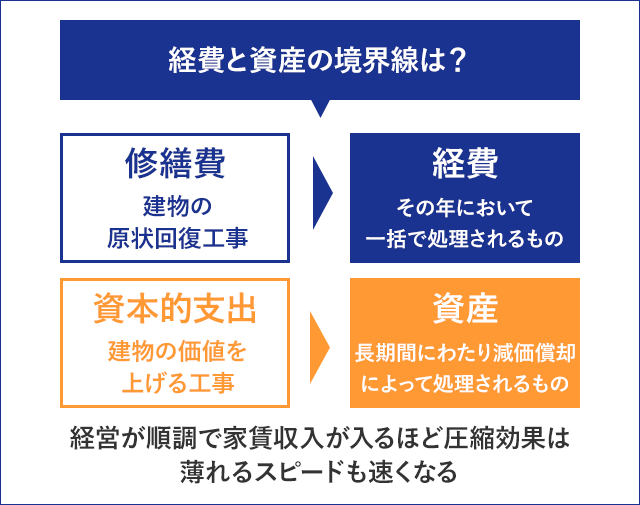

「リフォーム」に含まれる工事の境界線は?

資産と経費の境界線

一口にリフォーム工事といっても、ダイニングとキッチンの間仕切りを撤去してLDKに作り替えてしまうものや、雨漏りがする屋根を修理するものまで、いろいろな工事をイメージすることができます。しかも、工事を発注する際には、ついでとばかりにいくつかまとめて作業をしてもらうことが多くなるのではないでしょうか。

こうしたリフォーム工事は、所得税の計算上一括で「経費」として計上されるものと、「資産」として計上されるものの2つに区分されています。

経費とはその年において一括で処理されるもの。雨漏りの修理といった原状回復工事が当てはまります。

資産は長期間にわたり減価償却によって処理されるもの。部屋の間取り変更など資産価値を上げるような工事が当てはまります。

「増改築等建築費」に含めるか判断するポイント

経費、資産の2つの区分に当てはめる

リフォームしたアパート・マンションの相続税評価額の計算では、経費、資産の2つの区分に当てはめることでどのような工事内容を「増改築等建築費」に含めるか判断することが容易になります。

税務上、一括で「経費」として計上されるものは「修繕費」、「資産」として計上されるものは「資本的支出」と呼ばれます。これらを判断するポイントは、「建物の原状回復工事=修繕費」か「建物の価値を上げる工事=資本的支出」なのかという点です。

建物を新築したときの価値は時間とともに下がっていきます。リフォームをして建物を維持・管理するための工事であれば「修繕費」であり、アパート・マンションの価値を押し上げるような工事であれば「資本的支出」とみなされます。

資本的支出と修繕費の違い

| 資本的支出 | 修繕費 | |

|---|---|---|

| 要件 |

資産価値を増加させる費用 使用可能期間を延長する費用 |

修理・維持管理に通常要する費用 |

| 具体例 |

・外壁を吹き付けからタイルに変更 ・用途変更のための模様替え ・間取りの変更 ・増築等物理的に付加した費用 |

・外壁の塗装の塗り替え ・床や畳の修理 ・畳の表替え ・防水工事 |

| 会計処理 | 固定資産の取得価額(減価償却) | 一括で必要経費参入 |

| 効果 |

・減価償却のため経費化に時間がかかる ・資金回収が遅い |

・その年において経費化ができる ・資金回収が早い |

資本的支出と修繕費の判断基準

外壁の塗装の塗り替えや防水工事などは「修繕費」となります。経年で劣化した外壁や雨漏りを直すことは原状回復をしたにすぎず、資産価値を押し上げたことにはならないためです。

しかし、外壁を吹き付けからタイルに変更する場合や間取りの変更などは、それらにより新たな資産価値を生み出したものとして「資本的支出」となるわけです。

特に高額な工事の場合は、その判断に迷うことも多いと思います。しかし、資本的支出になるのか修繕費になるのかの判断は金額の大きさではなく、新たな資産を生み出すのか原状回復なのかで分かれることを覚えておいてください

リフォーム費用から修繕費に充てる経費を除くことができれば、必要経費とすることができるだけではなく、相続税評価額を圧縮することも可能です。また、満室という安定した状況でマンション経営をすることも期待できます。