相続税対策では、所有地を更地として寝かしておくよりも、土地に建物を建てたほうが節税効果は高まり、建物がアパート・マンションであれば、さらに大きな節税効果を得ることができます。これは相続税対策の中でも大きな節税効果が得られるものであります。

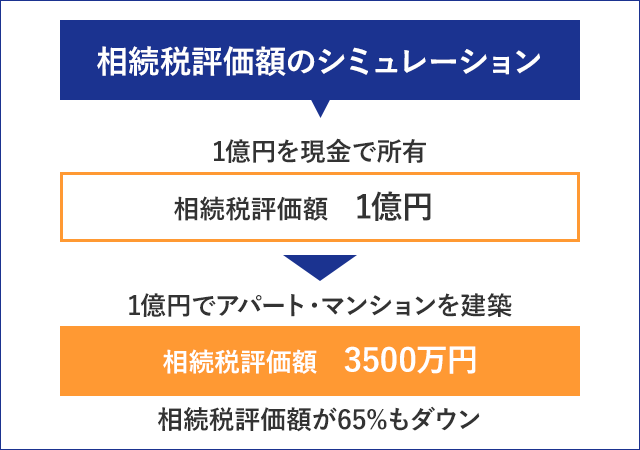

相続評価額のシミュレーション

資産を現金で1億円持つ資産家が、1億円でアパート・マンションを建築しサブリースなどでマンションを経営する場合の相続税評価額を計算してみます。

| 相続税評価額 | 内訳 | ||

|---|---|---|---|

| 1億円を現金で所有 | 1億円 | ー | |

| 1億円を投資して建物を建築 | 5000万円 | 1億円 × 建物の固定資産税評価額約50%(※1) | |

| 1億円でアパート・マンションを建築 | 3,500万円 | 1億円 × 建物の固定資産税評価額約50% × (1 – 借家権割合30%) (※2) | |

1億円を現金のまま持っていれば相続税評価額は1億円のままですが、その現金で1億円の建物を建築することで相続税評価額は5,000万円まで圧縮され、さらにアパート・マンションを賃貸することで相続税評価額は3,500万円まで圧縮されるということです。つまり、相続税評価額を65%もダウンさせることができるのです。あくまでもシミュレーションではありますが、大きな節税効果があることを理解することができます。

さまざまな控除が利用できる

アパート・マンションが相続税対策として有効とされる理由

アパート・マンションが相続税対策として有効とされる理由は、建物を固定資産評価額で評価されることや借家権割合などの控除が利用できることにあるのです。

アパート・マンションを建築した場合の「借家権割合」について、借家権とは入居者が家主から部屋を賃貸することで生じる権利で、借地借家法により入居者を保護するために定められているものです。国税庁が借家権の付いた建物を相続評価するために定めたものが「借家権割合」で、全国一律30%となっています。

つまり、借家権は借主に割り当てられた権利なので、借主がいない単なる建物では適用されません。借家権割合は借り主が存在する建物=アパート・マンションだから控除されるものなのです。