新築時には満室でも相続するときには経年から空室が多くなり、想定していた節税効果を得ることができなくなる可能性があります。

その場合、リフォームでアパート・マンションを再生する方法が効果的ですが、リフォームをした建物の相続税評価額はどのように判断されるのでしょうか?

リフォーム部分も借家権割合相当額が賃貸割合に応じて控除

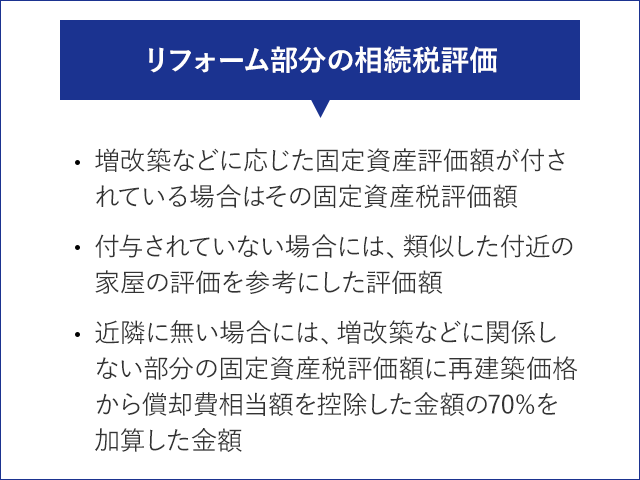

リフォーム部分の相続税評価

建物の相続税評価額は、固定資産税評価額がそのまま適用されます。固定資産評価額は、3年に一度見直されるため、新築時と比較して評価は下がります。リフォームでブラッシュアップした建物は、本来リフォーム後の状態で再評価してもらいたいものですが、実勢にはそのように再評価されるケースは少ないようです。では、どのように判断されるのでしょうか?

国税庁では、回答として以下の質疑応答事例が提示されています。(国税庁はリフォームを「増改築等」と表現しています)。

- 増改築等に応じた固定資産評価額が付されている場合はその固定資産税評価額

- 付与されていない場合には、類似した付近の家屋の評価を参考にした評価額

- 近隣にない場合には、増改築等に関係しない部分の固定資産税評価額に再建築価格から償却費相当額を控除した金額の70%を加算した金額

つまり、「増改築等を行った=リフォーム部分について、新しい固定資産税評価額が付されていればその評価額を使い、付されていない場合は、近隣の同じような構造、築年の建物の評価を参考にする」わけです

しかし近隣で同等の建物を求めるのは困難なため、そうした場合の増改築等を行った部分の評価額は「再建築価格(増改築費)から償却費相当額を差し引いた額の70%を充て、従来の相続税評価額に加算する」ということで、大抵の場合はこのように評価することになります。