せっかく、相続税対策のためにアパート・マンションを建築し、空室を減らして順調に経営できたとしても、相続税対策の効果がなくては元も子もありません。

そのような場合、マンション経営と並行して対策を取る必要がありますが、最も有効なのがマンション経営を「法人化」することです。法人化のメリットは、家主個人の財産の増加を抑え、家主以外の家族に所得を分配できることです。

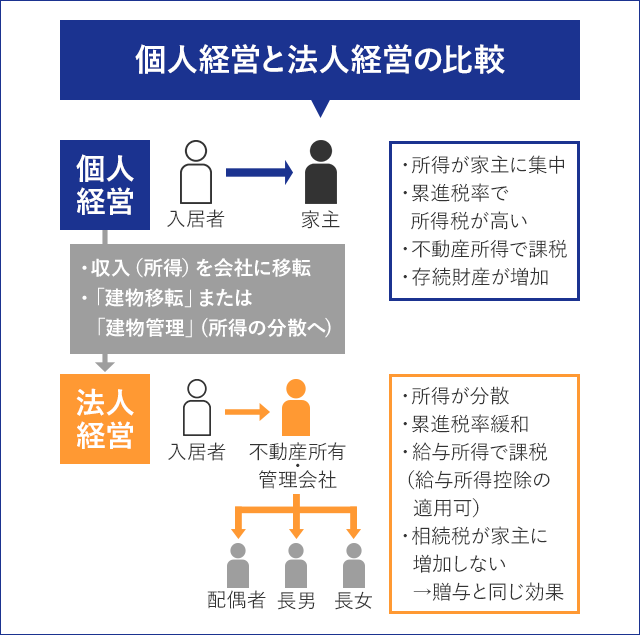

個人経営と法人経営の比較

法人化により所得の分散も可能になる

個人経営の場合、入居者からの賃料収入が家主に集中するため財産が増えていく一方であることが分かります。所得が集中し増加することで、累進課税により所得税も増え、相続財産の増加により将来の相続税も増えることになります。

法人経営の場合だと、不動産所有・管理会社を設立してアパート・マンションを法人で所有します。個人経営では家主に集中していた賃料収入は会社に入ります。会社から役員報酬という形で、家族に支払うことができるため、所得が分散されます。

相続税対策のひとつである「生前贈与」は資産を減らすことで相続税を減らす方法ですが、法人化により家族に報酬を支払うという仕組みは親族に財産を移転するという点で生前贈与と同じ効果があります。

所得税も相続税も納める事態を避けることに

結局、相続税対策として資金を投じてアパート・マンションを建てたとしても、家主だけが賃料収入を得る流れであれば、相続税対策効果は時間の経過とともに消滅してしまいます。しかも、所得税もしっかり納めなくてはならず、その上相続税もしっかり納めることになれば、何のために相続税対策をしていたのか分からない状態になってしまいます。そういった事態を避けるには法人化の活用が有効的であります。