実際に私たちが相談を受けたケースを基に、相続税対策のためだけにマンション経営を始めた場合の節税効果を検証していきます。

10年後の入居状況によって節税効果が変わる

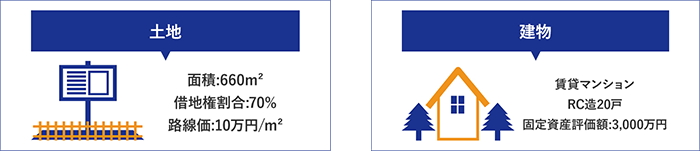

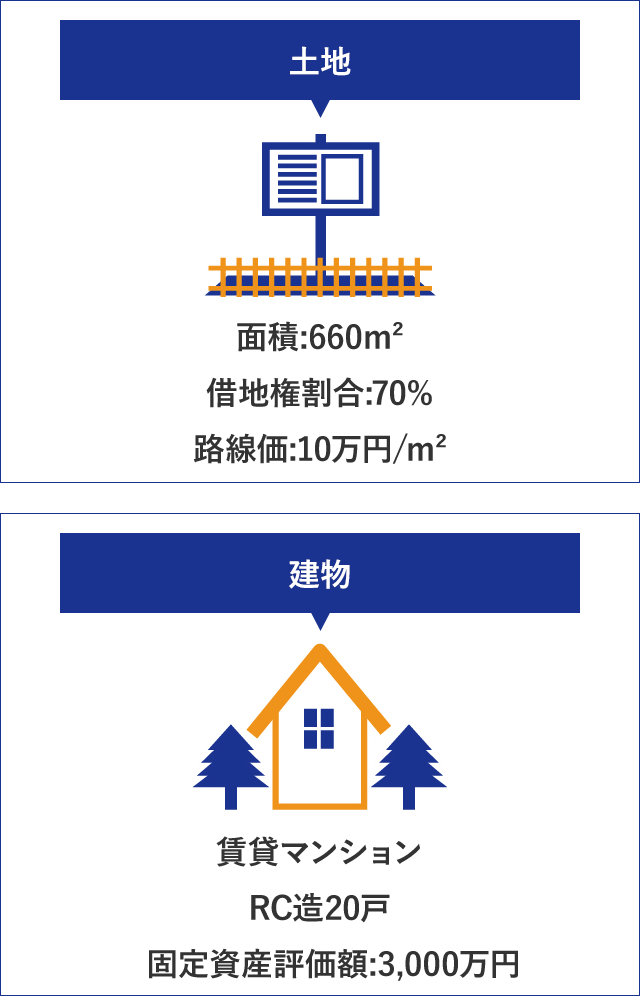

関東の某市郊外に住む地主のケースです。

上記の更地を所有していましたが、更地では損であるし相続税対策になるからというハウスメーカーの誘いもありマンション経営を始めたそうです。提案時には相続税評価額で2,000万円以上の節税効果が見込めると聞かされていました。

新築時には満室になりましたが、間もなく空室が出始め、やがて2割程度は空室となり、築10年を迎えるころには空室が5割に達するほどになったそうです。

新築時には、相続税評価額の圧縮が2,000万円以上あった上記の物件は、築10年時点での圧縮効果がどれほどのものか計算してみます。

入居状況が悪化すれば賃貸割合が低下に……

| 金額 | 内訳 | |

|---|---|---|

| 土地 | 5,907万円 | 6,600万円[路線価10万円✕660m²] × (1 – 借家権割合70% × 借地権割合30% × 賃貸割合50%) |

| 建物 | 2,550万円 | 3,000万円[固定資産評価額] × (1 – 借家権割合30% × 賃貸割合50%) |

| 相続税評価 | 8,457万円 | 土地5,907万円+建物2,550万円 |

| 相続税節税効果 | 1,125万円 | 9,600万円[土地のみ評価額6,600万円+賃貸しない建物評価額3,000万円] – 8,475万円[賃貸マンションとしての土地、建物の評価額] |

建築前には2,000万円以上と聞いていた相続税節税効果は、空室が全体の半分を占めるようになった10年後には、半分近くまで減ってしまいました。

10年後も満室ならば節税効果は高い

建築前に聞いていた相続税評価額を得るためには、築年数が10年たった時点でも新築時と同じ入居率でなくてはなりません。築年10年でも満室だった場合の圧縮効果を計算してみます。

満室経営で築10年後の相続税対策効果

| 金額 | 内訳 | |

|---|---|---|

| 土地 | 5,214万円 | 6,000万円[路線価10万円×660m²] × (1 – 借家権割合70% × 借地権割合30% × 賃貸割合100%) |

| 建物 | 2,100万円 | 3,000万円[固定資産評価額] × (1 – 借家権割合30% × 賃貸割合100%) |

| 相続税評価額 | 7,314万円 | 土地5,214万円+建物2,100万円 |

| 相続税節税効果 | 2,286万円 | 9,600万円[土地のみ評価額6,600万円+賃貸しない建物評価額3,000万円] – 7,314万円[賃貸マンションとしての土地、建物の評価額] |

建築前に聞いていた2,000万円以上の相続税節税効果は、あながち外れではありませんでした。ただ、この話には「相続発生時に満室経営をしていれば」という言葉が抜けていたようです。

マンション経営によって相続税対策効果を最大限に引き出すには、「ただ建てるだけ」ではなく「満室」にしなければなりません。 つまりマンション経営を成功させることが不可欠です。

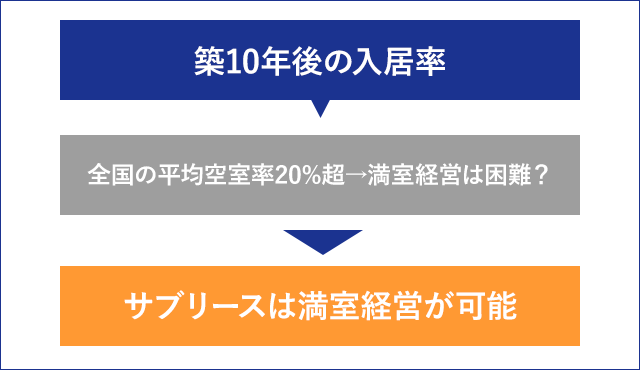

しかし、全国の平均空室率が20%を超えていることを考えると、マンション経営を成功させることは容易なことではありません。家主が年齢を重ねるとともにアパート・マンションも築年数を重ねるため、相続が発生するタイミングには物件の人気が下がり空室が増えていることが多いのです。

そのときに満室経営ができているか、非常に難しい問題でありますが、それを可能にする方法があります。

それがサブリースです。

サブリースを契約した時点で賃貸割合が100%に

サブリースはマンション経営のリスクヘッジ

サブリースは、「自主管理」、「一般管理」と並ぶアパート・マンションの管理手法のひとつです。

一般的に、家主は入居者ではなくサブリース会社と賃貸借契約(マスターリース契約)を結び、サブリース会社は入居者と賃貸借契約(転貸借契約)を結びます。つまりアパート・マンションを一棟丸ごと借り上げ、サブリース会社は「賃借人」、「転貸人」、「管理運営人」の三役をこなすわけですが、家主にとっては全ての部屋をサブリース会社に貸すことになるため、サブリースを契約した時点で入居率が100%、満室経営ということになります。

サブリースでマンション経営をすることは、マンション経営のリスクヘッジを行いながら、相続税評価額の算出で重要な賃貸割合を100%にし相続税効果を最大限引き出すことが可能になるということです。