税制の改正より納税者にとって有利な変更となる評価額を圧縮する特例、規模宅地等についての相続税の課税価格の計算の特例について解説します。

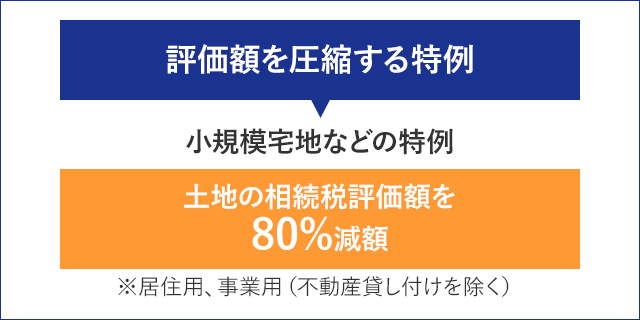

小規模宅地等の特例は最大80%の控除

税制の改正により評価額を圧縮する特例は「小規模宅地等の特例(法律上は「小規模宅地等についての相続税の課税価格の計算の特例」)」という宅地に関する代表的な制度となります。例えば被相続人が住んでいた宅地の場合、配偶者や同居する親族が相続するなどの一定の条件を満たす場合に限り利用できます。この要件を満たす場合、80%という大幅な控除が認められます。

「小規模宅地等」という名称からも分かるように、一定条件を満たす場合、240m²までの土地の相続税評価額を80%減額でき、2015年1月の税制改正で330m²まで拡大されることになりました。

この80%という減額は、数字を見ても分かる通りとても大きなものです。例えば「路線価×面積」で算出された土地の評価額が過去には330m²で5,000万円だったとしても、2015年からは相続税評価額は1,000万円になります。

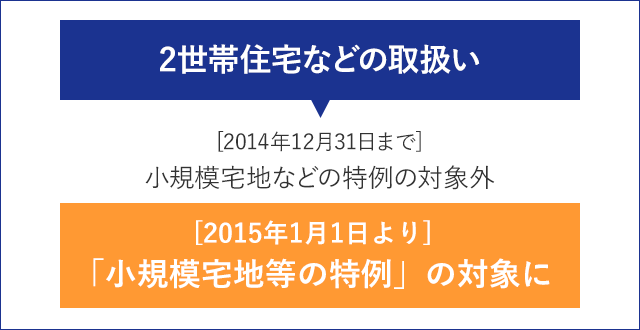

2世帯住宅等の取扱い

2世帯住宅等の取扱についても、改正後見直されることになりました。

これまで、1階部分に親が暮らし、2階部分に子どもが住むという完全分離型の2世帯住宅は同居していないと見なされ、「小規模宅地等の特例」の対象外でしたが、改正によって区分所有されていない一棟の建物に居住している場合には、同居として取り扱われることになり、特例の対象として認められることになりました。

賃貸マンションの1階に親が、5階に子どもが住んでいるようなケースでも一棟の建物に住んでいることになるため、この特例の対象になります。

被相続人が老人ホームに入居した場合の改正

被相続人が老人ホーム等の施設に入居した場合、これまでは、入居した施設に所有権や終身利用権が付いている場合には、老人ホーム等施設への入居前に居住していた建物の敷地を「小規模宅地等の特例」により被相続人用として認められませんでしたが、これらの要件も改正されました。

ただし、相続開始直前において「要介護」または「要支援」の認定を受けているなど「介護の必要性があって入居した(さらに賃貸などに使われていないこと)」などの条件があります。