マンション経営は相続税対策に効果的であることに間違いはありませんが、その効果を発揮させるためにはひとつ条件があります。それは、アパート・マンションに「空室」が少ない、ということです。

サブリースが相続税対策の

鍵となる理由

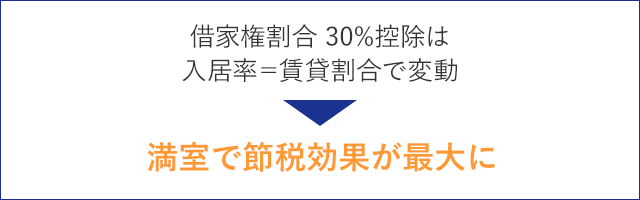

「借家権割合」は入居率で変動する

マンション経営での相続税対策は、アパート・マンションをただ建築するだけでは最大限の控除を受けることができません。そこに入居者が存在して賃貸アパート・マンションとして扱われるのです。

前号では、サブリースなどマンション経営での相続税対策には「借家権割合」の30%控除が鍵であることを解説しましたが、入居者保護のための「借家権」は入居者が存在することで認められます。入居者が半分しかいない入居率50%のアパート・マンションでは、借家権割合も「30%×50%」と15%しか認められません。「借家権割合」は入居率で変動するのです。

マンション経営はサブリースなどで満室にする

税務上、入居率は「賃貸割合」と呼ばれ、借りられている床面積ベースの入居割合で計算されます。計算を分かりやすくするために、全室同じ床面積の総戸数4戸のアパートを例に説明します。

-

満室=賃貸割合100%の場合

借家権割合比率30% × 賃貸割合100%

= 控除される割合30%

-

2戸入居=賃貸割合50%の場合

= 借家権割合比率30% × 賃貸割合50%

= 控除される割合15%

アパート・マンションを建築するだけが相続税対策は十分ではないという理由はこのためでした。マンション経営はサブリースなどで満室にすることで、初めて借家権割合30%控除の効果がフルに発揮され、相続税評価額の圧縮効果が最大になるのです。