現行の税制では、注意すべきことはあるものの、マンション経営による相続税対策が効果的であることは紛れもない事実です。ただ、マンション経営が事業であることを理解し、立地の検討や入居者ニーズを押さえた建物を建てても、相続税効果が発揮されないケースがあります。

節税効果は新築時に最も高いが……

マンション経営による相続税対策の効果が最も大きくなるのは、建てた直後になります。時間の経過により節税効果は小さくなり、やがてはマイナスになってしまいます。これは、高い入居率を保ち順調に賃料収入を得ることで、早い時期に訪れます。

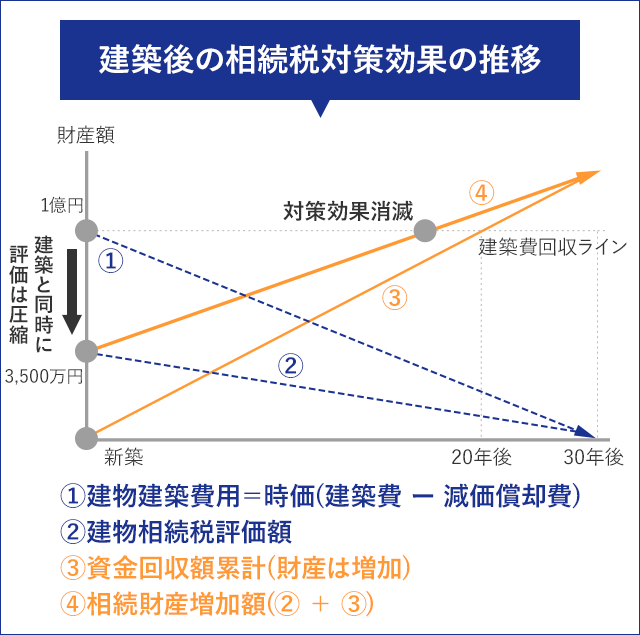

建築後の相続対策効果推移

シミュレーションの条件

- 建物は新築で減価償却期間は30年(30年後、評価はゼロになる)

- 建物の相続税評価額を建築費の35%(※)とし、30年後には評価はゼロになる

- ※35%としたのは「建築費の50% × (1-借家権割合30%)」から建物の建築資金は20年で回収する

建築後、相続発生までの期間によってはなんらかの対策が必要

グラフは横軸が時間、縦軸が財産額になります。

(1)の線は、建物の建築費となります。仮に建築費が1億円だとすると、減価償却されて30年後に0円となります(前提条件1)。

(2)の線は、建物の相続税評価額(固定資産評価額)となります。元は現金であった1億円がアパート・マンションに形を変えたことで相続税対策効果が生まれます。新築時には35%、3,500万円まで圧縮されました(前提条件2)。3,500万円をスタートとして、その後、30年かけてゆっくり0円になっていきます。

1)、(2)の線は右肩下がりで、30年という長い時間をかけて0円に向かって減っていくのが特徴です。

(3)の線は賃料収入の累計を表しており、右肩上がりになります。0円からスタートして20年間で建築費の1億円の回収に向かい(前提条件3)、その後も増加していきます。20年間で回収するため、30年スパンの(1)、(2)の線と比較してもスピードは速く、新たな家賃収入が家主の元に入ってくることが分かります。つまり、家主は新しい財産を年々築いている状態で、投資資金の圧縮効果をどこかで追い抜くことができるでしょう。④の線はその状況を表した線となります。

30年かけて0円に向かって減っていく建物の相続税評価額(2)に、20年で建築の回収に向かう賃料収入の累計(3)を合わせました。

それにより、このケースでは20年経過する前に相続税対策効果は消滅してしまうのがグラフから見て取れます。

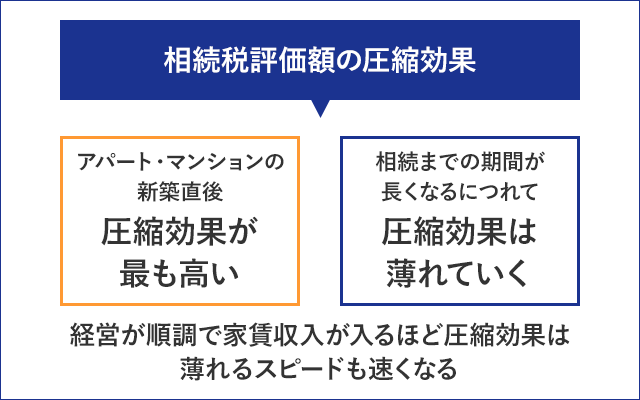

賃貸住宅の建築による相続税評価額の圧縮効果は、新築直後がもっと大きく、相続までの期間が長くなるにつれて圧縮効果は薄れていきます。しかもマンション経営の状況が順調で家賃収入が入るほど圧縮効果は薄れるスピードも速くなります。

このようなケースから浮かび上がる問題点は、アパート・マンションを建築してから相続発生時期まで長期間に及ぶような場合、並行してなんらかの対策を取らなければならないということです。