相続税対策の効果が高いのは、リフォームとサブリースを組み合わせることです。古くなったアパート・マンションのリフォーム前とサブリースを組み合わせたリフォーム後でどれくらい相続税評価額が変わるか検証していきます。

築年数が経過した

アパート・マンションの空室問題

| 金額 | 内訳 | |

|---|---|---|

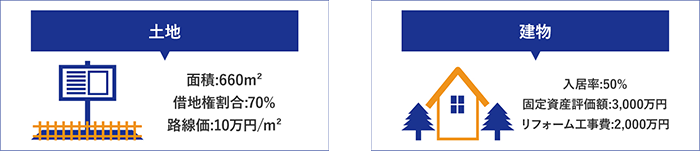

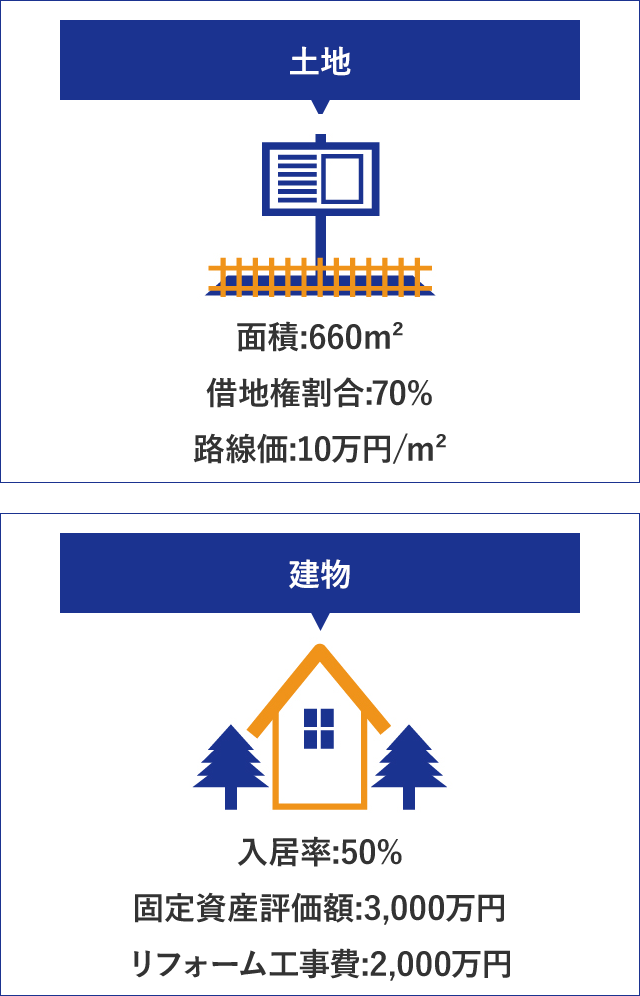

| 土地 | 5,907万円 | 6,600万円[路線価10万円×660m²] × (1 – 借家権割合70% × 借地権割合30% × 賃貸割合50%) |

| 建物 | 2,550万円 | 3,000万円[固定資産評価額] × (1 – 借家権割合30% × 賃貸割合50%) |

| 合計 | 8,457万円 | 土地5,907万円 + 建物2,550万円 |

リフォーム前の相続税評価額は下記の計算から8,457万円となります。

ではこの物件を2,000万円の工事費でリフォームして、工事完了後、サブリースするとどのようになるでしょうか?

| 合計 | 内訳 | ||

|---|---|---|---|

| 土地 | 5,214万円 | 6,600万円[路線価10万円×660m²] × (1 – 借家権割合70% × 借地権割合30% × 賃貸割合100%) | |

| 建物 | 従来分 | 2,100万円 | 3,000万円[固定資産評価額] × (1 – 借家権割合30% × 賃貸割合100%) |

| リフォーム分 | 980万円 | 2,000万円[増改築費] × 70%[増改築分評価額](1 – 借家権割合30% × 賃貸割合100%) | |

| 合計 | 3,080万円 | 2,100万円[従来分] + 980万円[リフォーム分] | |

| 合計 | 6,294万円 | 土地5,214万円 + 建物3,080万円 – リフォームローン2,000万円 | |

土地は、サブリースにより賃貸割合が100%となるため、リフォーム前と比較して693万円圧縮されました。

建物は従来分とリフォーム分に分けて考えますが、従来分もサブリースによる賃貸割合100%の効果でリフォーム前と比較して450万円も圧縮されました。これにリフォーム分の評価額を合計した3,080万円となり、リフォームローン2,000万円を差し引くと1,080万円となります。

リフォーム前の相続税評価額8,457万円と比較すると、2,163万円も圧縮されることが分かります。

経営者の視点で本当に効果のある選択を

経営者の視点で、本当に効果があるか判断する

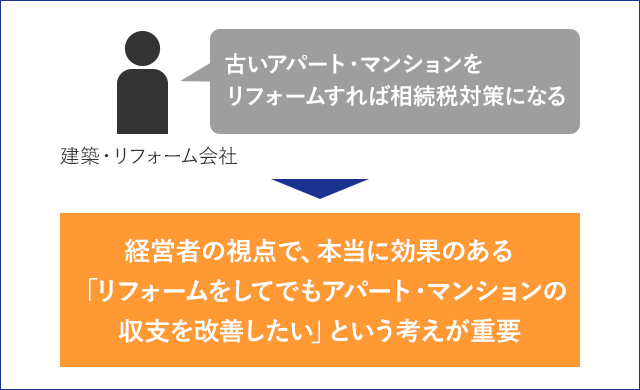

リフォームとサブリースの組み合わせによる相続税対策効果が分かりましたが、この「サブリース活用マニュアル」でも何度が書いてきた通り相続税対策だけを考えたマンション経営は失敗を招くことがあります。重要なのは「リフォームをしてでもアパート・マンションの収支を改善したい」という考えです。

2015年の税制改正以降、世の中にはさまざまな相続税対策セールスがあふれています。「更地があればアパート・マンションを建てたほうが相続税対策になる」とのセールストークと同様に「古いアパート・マンションをリフォームすれば相続税対策になる」と提案する会社も増えているようです。

家主はマンションを経営する経営者です。リフォームによる相続税対策のセールスには、経営者の視点で、本当に効果のある提案なのかを判断する必要があります。マンション経営は、現行の税制では最も効果の高い対策であることは間違いありませんが、個別の条件や長期的な視点で見た場合、必ずしもマンション経営が正解ではないこともあるのです。