前号では、空室が多くなりがちな築年数が経過した中古物件を再生する際、リフォーム部分も借家権割合相当が賃貸割合に応じて控除されることについて触れましたが、今回は、リフォームを行ったアパート・マンションの相続税評価額を算出してみます。

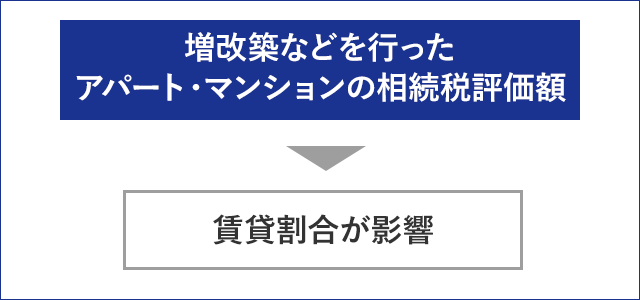

賃貸割合が影響する相続税評価額

建物は「従来部分」と「増改築を行った部分」との2つに分けて、土地は通常通り計算します。

| 建物の従来部分(※1) | 固定資産評価額 × (1 – 借家権割合30% × 賃貸割合) |

|---|---|

| 建物の増改築部分(※2) | (増改築等建築費 – 償却費相当額) × 70% × (1 – 借家権割合30% × 賃貸割合) |

| 土地 | 路線価 × 面積 × (1 – 借地権割合 × 借家権割合30% × 賃貸割合) |

上の計算式で、どのくらい節税効果があるのか、下の条件を基にシミュレーションしてみます。

リフォーム工事の内容を正しく判断することが重要

シミュレーションの条件

- 増改築等の前の建物の固定資産評価額 3,000万円

- 鉄筋コンクリート造(耐用年数47年)相続発生は増改築から5年後

- 借家権割合30% 賃貸割合100%(満室)

- 増改築工事費2,000万円

- 土地面積660m² 路線価10万円

- 借地権割合70%

| 金額 | 内訳 | |

|---|---|---|

| 建物の従来部分 | 2,100万円 | 固定資産評価額:3,000万円 × (1 – 借家権割合:30% × 賃貸割合:100%) |

| 建物の増改築部分 | 約886万円 | (増改築等建築費:2,000万円 – 償却費相当額:191万円(※)) × 70% × (1 – 借家権割合:30% × 賃貸割合:100%) |

| 土地 | 5,214万円 | 路線価:10万円 × 面積:660m² × (1 – 借地権割合:70% × 借家権割合30% × 賃貸割合:100%) |

| 合計 | 約8,200万円 | 建物の従来部分2,100万円 + 建物の増改築部分約886万円 + 土地5,214万円 |

※(増改築等建築費:2,000万円 – 2,000万円×0.1) × 増改築からの年数:5年 ÷ 耐用年数:47年 = 約191万円 (計算上、残存価格1割を残して償却)

増改築費用=リフォーム費用は70%に圧縮され、アパート・マンションであるため借家権割合相当額が賃貸割合に応じて控除されます。また、リフォームにより空室が減ることで賃貸割合が上がり節税効果が高まることも期待できます。

ただ、リフォーム工事の内容を正しく判断しないと、修理などの工事が増改築費に含まれることで相続税評価額が高くなってしまうおそれもあり、注意が必要になります。